MiFinity Betting: Guide for Norske Spillere

For tre år siden satt jeg med en klient som hadde fått bankoverføringen sin avvist — igjen. Ikke fordi han manglet penger, ikke fordi noe var galt med kontoen. Banken nektet rett og slett å behandle betalingen fordi den gikk til en bettingside utenfor Norges grenser. Han spurte meg: "Hva gjør jeg nå?" Svaret mitt den gangen var det samme som det er i dag — MiFinity.

Det norske bettingmarkedet omsetter for rundt 1.53 milliarder dollar årlig, og en betydelig andel av disse pengene flyter gjennom kanaler som bankene aktivt forsøker å stanse. Betalingssperrer, MCC-koder som trigges automatisk, DNS-blokkering av nettsteder — norske spillere opererer i et landskap der tilgang til internasjonale bettingsider krever mer enn bare et brukernavn og passord. Det krever en betalingsløsning som faktisk fungerer.

MiFinity har over 1 million kunder globalt og er integrert med mer enn 1 200 aktører i iGaming-sektoren. Men tall er bare tall. Det som gjør MiFinity relevant for deg som norsk spiller, er konteksten: de dominerende e-lommebøkene forsvant fra det norske markedet, bankene blokkerer kortbetalinger, og du trenger en vei inn — og ut — som faktisk virker.

I denne guiden tar jeg deg gjennom alt du trenger å vite om MiFinity som betalingsmetode for betting i Norge. Fra hvordan du setter opp kontoen og gjør første innskudd, til gebyrer, sikkerhet, bonuskompatibilitet og det norske regelverket som gjør hele denne diskusjonen nødvendig. Ikke teori — praksis, basert på ni års erfaring med digitale lommebøker og betalingssikkerhet i iGaming-bransjen.

Det globale gamblingmarkedet er verdt over 574 milliarder dollar, og hvert år plasserer forbrukere innsatser for anslagsvis 4.2 billioner dollar. Norge er en liten brikke i dette puslespillet, men for deg som spiller herfra er de lokale forholdene det eneste som teller. Denne guiden er skrevet for norske spillere, på norsk, med det norske regelverket som bakteppe.

Det Viktigste om MiFinity for Norske Bettingspillere

- MiFinity er den eneste spesialiserte iGaming-lommeboken som fortsatt fungerer fullt ut for norske spillere etter at Skrill og Neteller forsvant i 2020.

- Norske banker blokkerer betalinger til utenlandske bettingoperatorer — MiFinity fungerer som et mellomledd som omgår sperren lovlig.

- Innskudd er øyeblikkelige, uttak til lommeboken tar typisk under 12 timer, og videre til bankkonto 1—3 virkedager.

- Uverifiserte kontoer har en årsgrense på 2 000 euro — fullfører du KYC-prosessen, øker grensen til 10 000 euro.

- Sjekk alltid bonusvilkårene: noen operatorer ekskluderer e-lommebok-innskudd fra velkomstbonuser.

Hvorfor MiFinity Er Viktig for Norske Bettingspillere

La meg stille deg et spørsmål du kanskje ikke har tenkt over: hvorfor er det vanskeligere å sette inn penger på en bettingkonto i Norge enn i nesten alle andre europeiske land? Svaret handler ikke om teknologi. Det handler om politikk.

Norge er ett av bare fire land i Europa som fortsatt opererer med et statlig spillmonopol. 27 av 31 europeiske land har gått over til en lisensmodell for nettbasert gambling — Norge har valgt å bli stående med Norsk Tipping og Norsk Rikstoto som eneste lovlige alternativer.

Konsekvensen av dette monopolet er det som kalles Payment Transaction Ban — PTB. I praksis betyr det at norske banker er pålagt å blokkere finansielle transaksjoner til utenlandske gamblingoperatorer. Rannveig Gram Skår i Lotteritilsynet har formulert det slik: betalingsforbudet er et viktig verktøy for å beskytte den norske enerettsmodellen og forebygge spilleproblemer. Det er den offisielle begrunnelsen. Resultatet er at milliarder av kroner i transaksjoner blokkeres hvert år — anslagsvis mellom 1 og 2 milliarder euro.

Og her kommer MiFinity inn. Når banken din avviser et kortinnskudd til en bettingside, trenger du et mellomledd. En e-lommebok fungerer som en buffer mellom bankkontoen din og bettingsiden. Du overfører penger til lommeboken først, og deretter til bettingoperatoren. Banken ser en overføring til MiFinity — ikke til et gamblingselskap.

Skrill og Neteller, som lenge var de foretrukne e-lommebøkene for norske spillere, sluttet å behandle gamblingtransaksjoner i Norge fra 8. desember 2020. MiFinity ble stående — og har siden fylt tomrommet som eneste spesialiserte iGaming-lommebok med full funksjonalitet for norske brukere.

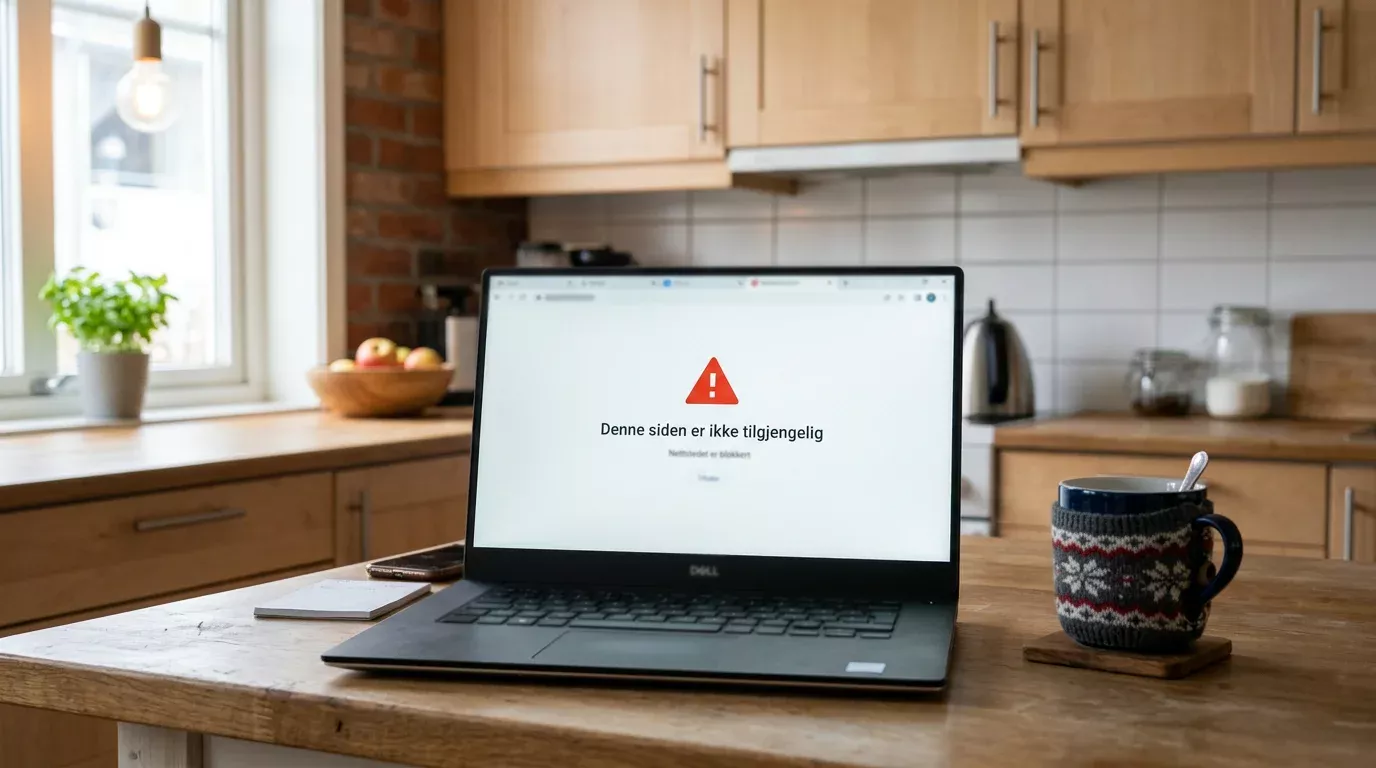

Det stopper ikke der. 1. april 2025 tok Lotteritilsynet et nytt grep: DNS-blokkering av 57 ulovlige gamblingnettsteder, fordelt på 23 selskaper. Det var første gang DNS-blokkering ble brukt mot bettingsider i Norge. For spillere betyr dette at tilgangen til enkelte sider forsvinner helt — men betalingsveien via MiFinity forblir intakt så lenge operatoren fortsatt er tilgjengelig.

Samtidig viser tall fra Lotteritilsynet at rundt 50 prosent av norske spillere ikke vet hvilke operatorer som er lovlige og hvilke som ikke er det. Det skaper en situasjon der informasjonsbehovet er enormt — og der valget av betalingsmetode ofte er det første steget mot en tryggere spillopplevelse. MiFinity gir deg kontroll over egne midler uavhengig av hvilke endringer som skjer i det regulatoriske landskapet.

Det er også verdt å merke seg tempoet i endringene. I 2024 spilte over 2 millioner nordmenn gjennom Norsk Tipping — en økning på 11 prosent fra 1.8 millioner året før. Monopoloperatoren vokser, de ulisensierte operatorene taper terreng, og betalingssperrene strammes inn. Alt dette gjør valget av en pålitelig e-lommebok viktigere enn noensinne for de som velger å spille utenfor monopolet.

Slik Fungerer MiFinity for Betting

Jeg har testet de fleste e-lommebøker som finnes på markedet. Det som skiller MiFinity fra resten, er at hele plattformen er bygget rundt iGaming — ikke e-handel, ikke peer-to-peer-betalinger, men gambling og betting spesifikt. Gay Hamilton, selskapets operative direktor, har sagt det rett ut: MiFinity er den eneste aktøren som tilbyr en lommebok-løsning spesielt utviklet for spillindustrien. Det er ikke markedsføring — det er en produktbeslutning som gjennomsyrer alt fra valutastøtte til integrasjonsprosessen med bettingoperatorer.

Fra registrering til første innskudd — slik ser prosessen ut

1. Du oppretter en MiFinity-konto på mifinity.com med e-post, navn og adresse. Hele registreringen tar under fem minutter.

2. Du velger valuta for hovedlommeboken din. NOK er tilgjengelig, og jeg anbefaler det — du slipper vekslingsgebyrer ved innskudd fra norsk bankkonto.

3. Du fyller på lommeboken. MiFinity støtter over 80 påfyllingsmetoder, inkludert bankoverføringer, kredittkort, kryptovaluta og eVoucher.

4. Du går til bettingsiden, velger MiFinity som innskuddsmetode, logger inn på MiFinity-kontoen og bekrefter beløpet. Pengene er tilgjengelige umiddelbart.

En funksjon jeg bruker selv — og som overraskende få kjenner til — er multivaluta-lommebøkene. Du kan opprette opptil 9 separate lommebøker i forskjellige valutaer innenfor samme konto. Spiller du hos en bettingoperator som bruker EUR og en annen som bruker GBP? Da kan du holde begge valutaene klare uten å bli belastet vekslingsgebyr for hver transaksjon.

Støttede valutaer

18 valutaer inkludert NOK, EUR, GBP, USD og SEK

Påfyllingsmetoder

Over 80 integrerte metoder tilgjengelig

Multivaluta

Opptil 9 lommebøker per konto

Tilgjengelighet

225 land, over 1 million brukere

Det er også verdt å nevne at MiFinity fungerer både som inngangs- og utgangsportal. Mange betalingsmetoder lar deg sette inn penger, men ikke ta dem ut igjen. Med MiFinity kan du ta imot gevinster tilbake til lommeboken og deretter overføre til bankkontoen din. Den tosidige flyten er avgjørende for spillere som faktisk vinner — og som trenger pengene tilbake i norske kroner.

Selve MiFinity-appen er tilgjengelig for både iOS og Android, og gir deg full kontroll over lommeboken fra mobilen. Du kan sjekke saldo, godkjenne transaksjoner med biometrisk innlogging og holde oversikt over transaksjonshistorikken uten å åpne en nettleser. For de som foretrekker å spille på mobilen — og det er de fleste i dag — betyr det at hele betalingskjeden kan håndteres fra en og samme enhet.

En annen funksjon som fortjener oppmerksomhet er eVoucher. Det er i praksis et forhåndsbetalt verdikort som du kan kjøpe online og løse inn i MiFinity-lommeboken. For deg som foretrekker å holde bankoverføringer og gamblingaktiviteter helt adskilt, er eVoucher en måte å fylle på uten at det opprettes noen direkte kobling til bankkontoen din. Har du behov for en detaljert gjennomgang av hvordan innskudd med MiFinity fungerer steg for steg, har jeg skrevet en egen guide for det.

Innskudd og Uttak med MiFinity hos Bettingsider

Kris Deyanov, som leder forretningsutviklingen i MiFinity, så noe på en konferanse tidligere i år som har festet seg hos meg: hvert eneste avbrutte innskudd er tapt inntekt, og hvert mislykket forsøk tærer på lojaliteten. Han snakket om operatorenes perspektiv, men det gjelder like mye for deg som spiller. Et innskudd som feiler midt i en live-kamp er ikke bare irriterende — det koster deg muligheten.

Prosessen for innskudd er i praksis identisk hos de fleste bettingsider som støtter MiFinity. Du går til kassierer-seksjonen, velger MiFinity, skriver inn beløpet og blir omdirigert til MiFinity for å godkjenne betalingen. Hele prosessen tar sjelden mer enn 30 sekunder, og pengene er tilgjengelige på spillkontoen din umiddelbart. Ingen ventetid, ingen mellomsteg.

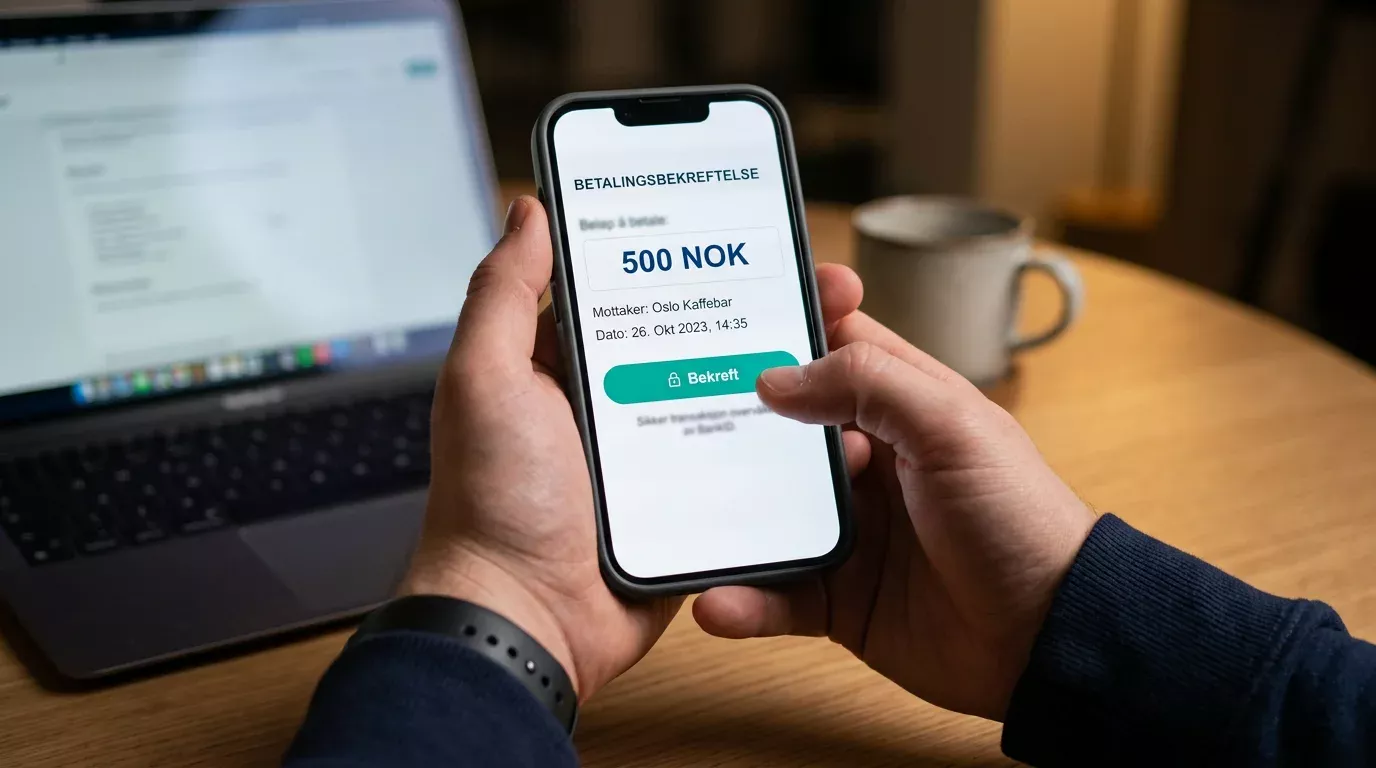

Eksempel: Innskudd på 500 NOK til en bettingkonto

1. Logg inn på bettingsiden og gå til innskuddsseksjonen.

2. Velg MiFinity fra listen over betalingsmetoder.

3. Skriv inn 500 NOK som innskuddsbeløp.

4. Du omdirigeres til MiFinity. Bekreft betalingen med tofaktorverifisering.

5. Tilbake på bettingsiden — 500 NOK er tilgjengelig på saldoen din.

Uttak følger en lignende logikk, men med en viktig forskjell: behandlingstiden. Mens innskudd skjer øyeblikkelig, varierer uttakstiden avhengig av bettingoperatoren. Selve MiFinity-prosessen er rask — typisk mottar du pengene i lommeboken innen 12 timer etter at operatoren har godkjent uttaket. Men operatoren kan bruke alt fra noen timer til flere virkedager på sin del av prosessen, avhengig av interne rutiner og verifiseringskrav.

Fra MiFinity-lommeboken til norsk bankkonto tar det vanligvis 1—3 virkedager, avhengig av hvilken utbetalingsmetode du velger. Bankoverføringer er tregere enn kort, men begge fungerer. Det viktigste er at du bruker samme metode for uttak som for innskudd — de fleste bettingsider krever dette for å oppfylle antivitkaskingsreglene.

En ting jeg ofte blir spurt om er hva som skjer med valutaen underveis. Hvis du spiller hos en operator som bruker EUR, men har en NOK-lommebok, skjer konverteringen når pengene lander i MiFinity-lommeboken. Du kan unngå dobbeltveksling ved å ha en EUR-lommebok klar for eurobaserte operatorer og en NOK-lommebok for overføringer til og fra bankkontoen. MiFinity lar deg flytte penger mellom egne lommebøker, så det er enkelt å organisere.

Opplever du at et MiFinity-uttak tar lenger enn forventet, finnes det konkrete steg du kan ta for å fremskynde prosessen.

Gjør dette

- Verifiser MiFinity-kontoen din fullt ut før du gjør første uttak — det sparer deg for forsinkelser.

- Bruk NOK-lommebok når du spiller hos operatorer som støtter norske kroner.

- Sjekk bettingsidens minimums- og maksimumsgrenser for MiFinity før du setter inn.

Unngå dette

- Ikke forsøk å ta ut til en annen betalingsmetode enn den du brukte for innskudd.

- Ikke ignorer KYC-varsler — ufullstendig verifisering er den vanligste årsaken til forsinket utbetaling.

- Ikke gjør innskudd i feil valuta for å "spare tid" — vekslingsgebyrene spiser opp besparelsen.

Et poeng jeg ofte ser oversett: verifiseringsnivå påvirker hva du kan gjøre. Uverifiserte MiFinity-kontoer har en årsgrense på 2 000 euro for transaksjoner. Med full verifisering øker grensen til 10 000 euro. For de fleste rekreasjonsspillere er det første nivået tilstrekkelig, men gjør du regelmessige innskudd og uttak, lønner det seg å verifisere tidlig.

Til slutt et ord om hastighet i kontekst. Mange spillere sammenligner MiFinity-innskudd med direkte bankoverføringer og konkluderer med at forskjellen er marginal. Men det er en sammenligning som ikke holder. Direkte bankoverføringer til utenlandske bettingsider feiler i Norge — det er hele poenget. Spørsmålet er ikke om MiFinity er raskere enn banken, men om MiFinity faktisk fungerer når banken ikke gjør det. Og svaret er konsekvent ja.

Gebyrer, Grenser og Transaksjonstider

Når noen sier "lave gebyrer" uten å nevne et eneste tall, slutter jeg å lytte. I mine ni år med betalingsanalyse har jeg lært at djevelens detaljer gjemmer seg i gebyrstrukturen — og at "gratis" nesten aldri betyr helt gratis.

Innskudd til MiFinity-lommeboken

Varierer etter metode: bankoverføringer via Virtual IBAN er vanligvis gebyrfrie, kortinnskudd kan ha et prosentgebyr

Innskudd fra MiFinity til bettingside

Normalt ingen gebyr fra MiFinity — men sjekk operatorens egne vilkår

Uttak fra bettingside til MiFinity

Vanligvis gebyrfritt fra operatorens side, men noen operatorer legger på et fast beløp

Uttak fra MiFinity til bankkonto

Avhenger av metode og valuta — bankoverføringer har faste gebyrer

Den skjulte kostnaden mange overser, er valutaveksling. Hvis du har en NOK-lommebok og setter inn hos en operator som kun aksepterer EUR, tar MiFinity en vekslingsmargin på transaksjonen. Det ligner på det banken din gjør når du handler i utlandet — kursen er reell, men den er aldri helt lik interbankraten. Løsningen? Opprett en EUR-lommebok i tillegg til NOK-lommeboken din, og hold begge valutaene klare. Med opptil 9 lommebøker tilgjengelig per konto har du mer enn nok fleksibilitet.

MiFinity støtter 18 valutaer og over 80 påfyllingsmetoder. Det betyr at du kan fylle på lommeboken med alt fra norsk bankoverføring til kryptovaluta — og at du nesten alltid finner en gebyrfri vei inn, forutsatt at du velger riktig metode.

Transaksjonstider varierer dramatisk avhengig av retning. Innskudd fra MiFinity til bettingside: øyeblikkelig. Innskudd fra bankkonto til MiFinity via IBAN: 1—2 virkedager. Innskudd via kort til MiFinity: umiddelbart. Uttak fra bettingside til MiFinity: typisk under 12 timer etter operatorens godkjenning. Uttak fra MiFinity til bankkonto: 1—3 virkedager. Det er den fulle tidskjeden — og den er vesentlig raskere enn å vente på en direkte bankoverføring fra en utenlandsk operator, som kan ta opptil 7 virkedager.

Grensene er det siste puzzlestykket. Som jeg nevnte i avsnittet om innskudd: verifiseringsnivået ditt bestemmer hvor mye du kan transaksjonere per år. Grensene gjelder totalt for alle transaksjoner gjennom MiFinity — ikke per bettingside. Setter du inn penger hos tre forskjellige operatører, deler de samme grense.

Et råd jeg gir til alle som spør: ta deg tid til å sette opp betalingsstrukturen riktig fra starten. Verifiser kontoen, opprett de lommebøkene du trenger i riktige valutaer, og velg en påfyllingsmetode som passer din bruksmengde. Det tar en halvtime å gjøre det ordentlig — og sparer deg for uker med små irritasjonsmomenter senere. Trenger du en detaljert sammenligning av gebyrstrukturer mellom MiFinity og andre e-lommebøker, har jeg brutt ned tallene i en egen analyse.

Sikkerhet og Regulering: Er MiFinity Trygt?

Det første spørsmålet jeg får når jeg anbefaler MiFinity til noen som aldri har brukt en e-lommebok for: "Er dette trygt?" Det korte svaret er ja. Det lange svaret krever at vi ser på hva "trygt" faktisk betyr i konteksten av betalingstjenester.

MiFinity er lisensiert og regulert av to europeiske finanstilsyn: Financial Conduct Authority (FCA) i Storbritannia og Malta Financial Services Authority (MFSA). FCA er et av verdens strengeste finanstilsyn, og en FCA-lisens krever at kundemidler holdes på segregerte kontoer — atskilt fra selskapets driftsmidler. Går selskapet konkurs, er pengene dine beskyttet.

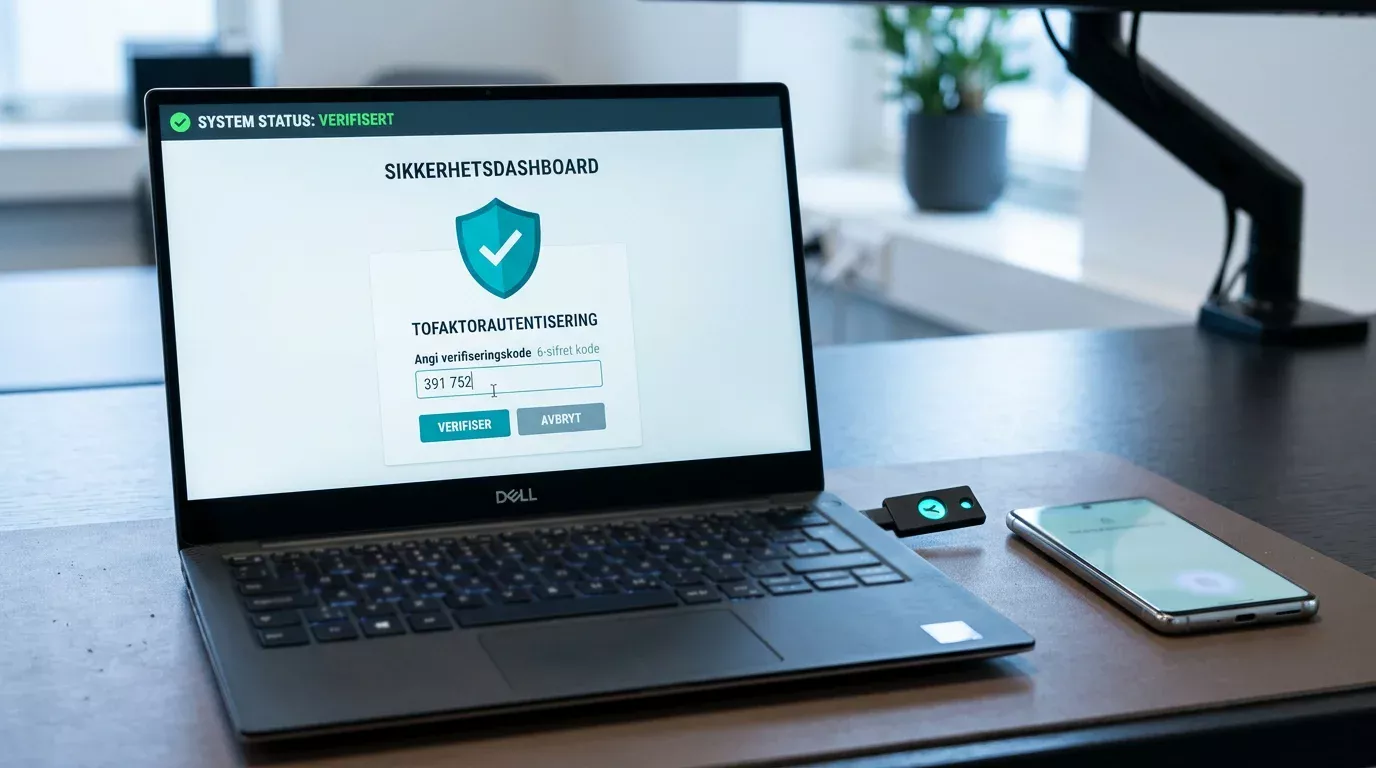

På det tekniske nivået bruker MiFinity PCI DSS Level 1-sertifisering, som er den høyeste sikkerhetsstandarden for håndtering av kortdata. I tillegg er all dataoverføring kryptert med SSL/TLS-protokoller, og plattformen støtter Strong Customer Authentication — SCA — i trad med EUs betalingstjenestedirektiv. I praksis betyr SCA at hver transaksjon krever tofaktorverifisering: noe du vet (passord) og noe du har (telefon). Det er samme prinsippet som BankID bruker — forskjellen er at MiFinity implementerer det på tvers av landegrenser.

PCI DSS Level 1 — Payment Card Industry Data Security Standard, høyeste nivå. Krever årlige sikkerhetsrevisjoner utført av godkjente revisorer og kvartalsvis nettverksskanning.

SCA — Strong Customer Authentication. EU-krav om tofaktorverifisering for elektroniske betalinger, innført gjennom PSD2-direktivet.

MiFinity er integrert med over 1 200 igaming-aktører, noe som betyr at selskapet håndterer et enormt volum av transaksjoner daglig. Det gjør dem til et attraktivt mål for svindlere — men også til en aktør med sterke incentiver for å investere i svindelbeskyttelse. Plattformen bruker AI-drevet svindeldeteksjon som analyserer transaksjonsmønstre i sanntid.

Så til det som ikke er perfekt. MiFinity har en Trustpilot-vurdering på 3.5 av 5 basert på 1 621 anmeldelser per april 2026. Det er ikke dårlig, men heller ikke fremragende. De vanligste klagene handler om forsinkede verifiseringsprosesser og kommunikasjon med kundestøtte. Det er reelle svakheter som du bør være klar over — ingen betalingstjeneste er feilfri.

I det store bildet er MiFinity regulatorisk solid, teknisk sikker og etablert nok til at risikoen for deg som bruker er lav. Men det er viktig å skille mellom to typer risiko: risikoen for at pengene dine forsvinner (ekstremt lav, gitt regulering og segregerte kontoer) og risikoen for at en prosess tar lengre tid enn forventet (reell, spesielt ved første gangs verifisering). Den første risikoen er den som teller mest — og den er godt ivaretatt. For en grundigere gjennomgang av MiFinitys sikkerhetsarkitektur og lisenser har jeg skrevet en egen analyse.

MiFinity vs Andre Betalingsmetoder for Betting

I 2020 mistet norske spillere tilgangen til to av de mest brukte e-lommebøkene i bettingverdenen over natten. Skrill og Neteller — begge eid av Paysafe Group — sluttet å behandle gamblingtransaksjoner for norske brukere 8. desember det året. Plutselig sto hundretusener av spillere uten sin foretrukne betalingsmetode. Det som fulgte, var en massemigrasjon til MiFinity.

Men la oss se på landskapet slik det faktisk er nå. Hvilke alternativer har du som norsk bettingspiller, og hvordan står de seg mot hverandre? Jeg har satt opp en oversikt basert på de fire hovedkategoriene av betalingsmetoder som er relevante for norske spillere — ikke individuelle merkevarer, men metodetyper.

| Egenskap | E-lommebok (MiFinity-type) | Bankkort (Visa/Mastercard) | Kryptovaluta | Forhåndsbetalt kort/voucher |

|---|---|---|---|---|

| Tilgjengelighet i Norge for betting | Fungerer | Ofte blokkert av banken | Fungerer hos utvalgte operatorer | Begrenset utvalg |

| Innskuddstid | Øyeblikkelig | Øyeblikkelig (når det går gjennom) | 10—60 minutter | Øyeblikkelig |

| Uttak mulig | Ja | Ja, men tregt | Ja | Nei |

| Uttakstid til bankkonto | 1—3 virkedager | 3—7 virkedager | Varierer | Ikke aktuelt |

| Bonuskompatibilitet | Varierer — noen operatorer ekskluderer | Normalt full kompatibilitet | Varierer | Varierer |

I Europa foretrekker 52 prosent av netthandlere digitale lommebøker fremfor tradisjonelle betalingsmetoder. Trenden er enda sterkere i gambling — fordi lommebøker løser et problem som kortbetalinger ikke kan: de omgår betalingssperrer uten å bryte lovverket.

Kris Deyanov i MiFinity formulerte retningen tydelig på en bransjepanel: fremtidens betalinger i iGaming defineres av fleksibilitet, større lokalisering og hastighet — det er ikke et slagord, men en forretningsmodell. Det er nettopp lokalisering som gir MiFinity et fortrinn i det norske markedet. NOK-støtte, integrasjon med norske bankoverføringer og en plattform som er skreddersydd for gambling — ikke tilpasset i ettertid.

Bankkort har fortsatt en rolle, men den rollen krymper i Norge. Bankene har innført varslingsrutiner ved transaksjoner til ulisensierte operatorer, og risikoen for at en kortbetaling avvises er konstant til stede. Kryptovaluta er et alternativ for de teknisk kyndige, og Norge har rundt 550 000 kryptoeiere — men volatilitet og manglende integrasjon hos mange bettingsider gjør det til en nisjeløsning.

Den globale trenden er tydelig: digitale lommebøker står for 50 prosent av all e-handel globalt, og basen av lommebokbrukere er ventet å vokse til 6.2 milliarder innen utgangen av 2026. I gambling-sektoren er veksten enda kraftigere, drevet av behovet for raskere transaksjoner og bedre personvern. For norske spillere er konteksten enklere enn globale trender — det handler om å ha en betalingsmetode som faktisk lar deg sette inn og ta ut penger. Og per i dag er MiFinity det mest pålitelige svaret på det behovet.

Bettingbonuser med MiFinity: Hva du Bør Vite

Her er noe de fleste bonusoversikter ikke forteller deg: ikke alle betalingsmetoder kvalifiserer for alle bonuser. Og e-lommebøker er den kategorien som oftest blir ekskludert. Jeg har sett spillere sette inn penger med MiFinity, forvente en velkomstbonus på 100 prosent — og ende opp med ingenting fordi de ikke leste vilkårene.

Noen bettingoperatorer ekskluderer innskudd via e-lommebøker fra bonustilbud, særlig velkomstbonuser. Årsaken er at e-lommebok-brukere historisk har hatt høyere bonusmisbruk enn kortbrukere. Sjekk alltid bonusvilkårene før du setter inn — spesielt seksjonen om "eligible payment methods" eller "betalingsmetoder som kvalifiserer".

Det betyr ikke at du aldri får bonus med MiFinity. Mange operatorer inkluderer e-lommebøker fullt ut, og trenden går i riktig retning. Reload-bonuser, cashback-tilbud og freebet-kampanjer er ofte mer inkluderende enn første-innskuddsbonuser. Nokkelregelen er enkel: les vilkårene før du setter inn, ikke etter.

Omsetningskrav — det beløpet du må spille gjennom for du kan ta ut bonuspenger — gjelder uavhengig av betalingsmetode. Et typisk omsetningskrav på 5x betyr at en bonus på 500 NOK krever at du plasserer spill for totalt 2 500 NOK før uttak. Noen operatorer setter høyere omsetningskrav for e-lommebok-innskudd, så vær observant på tallene, ikke bare på om bonusen er tilgjengelig.

Freebet-tilbud er et annet bonusformat som ofte er tilgjengelig for MiFinity-brukere. Et freebet gir deg en gratisinnsats uten risiko for eget tap — men gevinsten er vanligvis underlagt omsetningskrav. Cashback-bonuser, der du får en prosentandel av tapte innsatser tilbake, er generelt den mest e-lommebok-vennlige bonustypen. De fleste operatorer gjør ingen forskjell på betalingsmetode for denne typen kampanjer.

En utvikling verdt å følge med på er MiRewards — MiFinitys eget lojalitetsprogram, lansert i 2026. Paul Kavanagh, MiFinitys administrerende direktor, beskrev det som en enkel og transparent måte å gi tilbake til kundene for transaksjonene de allerede gjør. Programmet lar deg tjene MiPoints på transaksjoner gjennom MiFinity, som kan veksles til ekte penger. Det er i praksis en ekstra bonuskanal som fungerer uavhengig av om bettingoperatoren tilbyr bonus eller ikke. For en detaljert gjennomgang av bonusvilkår og strategier, se min guide om bettingbonuser med MiFinity.

Norsk Spillovgivning og Betalingssperrer i 2026

Hvis du vil forstå hvorfor MiFinity-lommeboken din er nødvendig, må du forstå systemet den opererer innenfor. Og det norske systemet er — mildt sagt — unikt i europeisk sammenheng.

Norge opererer med en enerettsmodell for pengespill. Norsk Tipping har monopol på sportsbetting, lotteri og nettbaserte kasinospill, mens Norsk Rikstoto håndterer hesteveddeløp. I 2025 hadde Norsk Tipping en samlet spillinntekt på 10.2 milliarder kroner og distribuerte 8 milliarder til samfunnsnytte — idrett, kultur og humanitære formål. Det er en modell der overskuddet finansierer fellesgoder, og det er den offisielle begrunnelsen for å opprettholde monopolet.

Omsetningstallene viser en tydelig trend: Norsk Tipping og Rikstoto økte sin omsetning på konkurranseutsatte spill fra 2.6 milliarder kroner i 2023 til 3.1 milliarder i 2024 — en vekst på 19 prosent. Samtidig falt nettoomsetningen hos ulisensierte operatorer fra 1.6 milliarder til 1.3 milliarder, en nedgang på 18 prosent.

Det betyr ikke at det norske systemet er uten problemer. I 2025 ble Norsk Tipping ilagt en bot på 36 millioner kroner — den største boten regulatoren noensinne har gitt — for brudd på regelverket. Over 2 millioner nordmenn spilte gjennom Norsk Tipping i 2024, opp fra 1.8 millioner året før. Tore Bell i Lotteritilsynet pekte på en bekymringsfull bieffekt: mange yngre spillere mellom 18 og 25 viser spillmønstre som typisk tilhører mer erfarne spillere.

Betalingssperren — Payment Transaction Ban — er bærebjelken i håndhevingen. Norske banker er pålagt å avvise transaksjoner til og fra utenlandske gamblingoperatorer. Men systemet er ikke vanntett, og det rammer bredere enn tilsiktet. På Spillkonferansen 2025 ble det pekt på at sperren påvirker norske borgere som bruker lovlige tjenester i utlandet — inkludert kasinohotellbesøk eller restaurantbesøk — fordi betalingene blokkeres når de fanges av bankenes filtreringssystemer.

NBO — Nordic Bet Organization — har klaget dette inn til ESA (EFTA Surveillance Authority), som har åpnet en foreløpig undersøkelse av den norske betalingssperren. Klagen argumenterer for at sperren bryter med EOS-reglene om fri flyt av tjenester. Utfallet kan få betydning for hele det norske reguleringsregimet — og potensielt åpne for en lisensordning som vil endre spillereglene for alle involverte parter, inkludert betalingstjenester.

Lotteritilsynets DNS-blokkering 1. april 2025 rammet 57 nettsteder drevet av 23 selskaper. Det var første gang Norge tok i bruk DNS-blokkering mot gamblingnettsteder — et verktøy som Silje Sægrov Amble i Lotteritilsynet forsvarte med at blokkering av ulovlige nettsteder bidrar til at færre utvikler spilleproblemer.

Maarten Haijer, generalsekretær i EGBA (European Gaming and Betting Association), har gjentatte ganger argumentert for at troen på at en monopolmodell er avgjørende for tryggere gambling ikke samsvarer med den europeiske trenden, og at tiden er inne for de siste europeiske landene å omfavne en lisensmodell. 27 av 31 europeiske land har allerede gjort nettopp det.

Debatten om lisensmodell vs monopol er ikke bare akademisk. Andelen ulisensierte operatorer i høyrisiko-nettkasinospill i Norge falt til 22—28 prosent i 2024, ned fra 29—35 prosent året før. Lotteritilsynet bruker disse tallene som bevis på at monopolet fungerer — kritikerne hevder at en lisensordning ville kanalisere enda mer av spillaktiviteten inn i regulerte kanaler. Uansett hvilken side du heller mot, er den praktiske realiteten for deg som spiller i dag uendret: e-lommebøker som MiFinity er den mest pålitelige betalingsveien til internasjonale bettingsider, og det vil de fortsette å være så lenge Norge opprettholder dagens system.

Smarte Tips for MiFinity-betting i Norge

Etter å ha hjulpet hundrevis av spillere med betalingsoppsett, har jeg samlet de feilene som går igjen — og laget en sjekkliste som dekker det meste før du gjør ditt første innskudd.

Sjekkliste for første MiFinity-innskudd

- MiFinity-konto er opprettet og verifisert (KYC fullført)

- NOK-lommebok er valgt som hovedvaluta

- Lommeboken er fylt på med nok midler for planlagt innskudd

- Bettingsiden aksepterer MiFinity som betalingsmetode

- Bonusvilkårene er lest — spesielt om e-lommebøker kvalifiserer

- Tofaktorverifisering er aktivert på MiFinity-kontoen

- Du har sjekket operatorens minimumsgrense for MiFinity-innskudd

Den vanligste feilen jeg ser er at spillere hopper over verifiseringen. Du kan opprette en MiFinity-konto og sette inn penger uten full verifisering, men når det er tid for å ta ut gevinster, treffer du veggen. KYC-prosessen tar tid — noen ganger flere dager — og det er langt mer frustrerende å vente når du har penger stående som du ikke får tak i. Gjør det først, så slipper du overraskelser.

Når det gjelder bankene, er det verdt å vite at 8 av 10 norske banker nå har rutiner for å varsle kunder ved transaksjoner til ulisensierte operatorer. Det betyr ikke at overføringer til MiFinity blokkeres — men det betyr at banken din kan kontakte deg. En bankoverføring til MiFinity er ikke det samme som en betaling til en gamblingside, og det er viktig å forstå denne forskjellen.

Gjør dette

- Bruk Virtual IBAN for gebyrfri påfylling fra norsk bankkonto.

- Hold separate lommebøker for NOK og EUR for å unngå unødvendige vekslingsgebyrer.

- Sett et personlig budsjett for MiFinity-kontoen — det gjør det lettere å holde oversikten.

- Sjekk MiRewards-programmet for å tjene poeng på transaksjoner du allerede gjør.

Unngå dette

- Ikke del MiFinity-kontoen med andre — det bryter vilkårene og kan føre til kontofrysing.

- Ikke la kontoen stå inaktiv i lang tid uten å sjekke om det påløper inaktivitetsgebyr.

- Ikke bruk offentlig Wi-Fi når du gjør betalinger gjennom MiFinity eller bettingsider.

Et siste råd fra praksis: start smått. Gjør et lite innskudd først, verifiser at alt fungerer — både inn og ut — og skaler opp når du er komfortabel med prosessen. Det er ingen grunn til å overføre et stort beløp før du vet at hele kjeden virker som den skal.

Og husk ansvarlig spilling. MiFinity gir deg et verktøy for kontroll — bruk det. Transaksjonshistorikken gir deg full oversikt over hva du har satt inn og tatt ut, noe som gjør det enklere å holde budsjett enn når du bruker flere forskjellige betalingsmetoder. Omtrent 1.4 prosent av nordmenn er identifisert som problemspillere, og nettopp det å ha oversikt over egen spillaktivitet er et av de viktigste forebyggende tiltakene du kan gjøre selv.

Ofte Stilte Spørsmål om MiFinity Betting

Hva er MiFinity, og hvorfor brukes det til betting?

MiFinity er en digital lommebok (e-wallet) som er spesielt utviklet for iGaming-bransjen. Den fungerer som et mellomledd mellom bankkontoen din og bettingsider, slik at du kan sette inn og ta ut penger uten å være avhengig av direkte bankoverføringer. For norske spillere er MiFinity særlig relevant fordi norske banker blokkerer betalinger til utenlandske gamblingoperatorer. MiFinity lar deg omgå denne sperren — du overfører penger til lommeboken først, og deretter til bettingsiden.

Er det trygt å bruke MiFinity hos utenlandske bettingsider?

MiFinity er regulert av Financial Conduct Authority (FCA) i Storbritannia og Malta Financial Services Authority (MFSA). Selskapet bruker PCI DSS Level 1-sertifisering, SSL-kryptering og sterk kundeautentisering (SCA) med tofaktorverifisering. Kundemidler holdes på segregerte kontoer atskilt fra selskapets driftsmidler. Trustpilot-vurderingen ligger på 3.5 av 5 basert på over 1 600 anmeldelser — solid, men ikke feilfritt. De vanligste klagene gjelder verifiseringsforsinkelser.

Hvordan setter jeg inn penger med MiFinity hos en bettingside?

Prosessen har tre steg: Forst fyller du på MiFinity-lommeboken fra bankkonto, kort eller annen metode. Deretter går du til bettingsidens innbetalingsseksjon og velger MiFinity. Du skriver inn beløpet, logger inn på MiFinity og bekrefter betalingen. Pengene er tilgjengelige på bettingkontoen umiddelbart. Hele prosessen tar normalt under ett minutt når lommeboken allerede har midler.

Hva koster det å bruke MiFinity for innskudd og uttak?

Gebyrstrukturen avhenger av metode. Innskudd fra MiFinity til bettingside er vanligvis gebyrfritt. Påfylling av selve lommeboken varierer: bankoverføringer via Virtual IBAN er normalt gratis, mens kortinnskudd kan ha et prosentgebyr. Uttak fra MiFinity til norsk bankkonto har et fast gebyr avhengig av metode. Den største skjulte kostnaden er valutaveksling — bruk NOK-lommebok for å minimere dette.

Kan jeg få betting-bonus når jeg bruker MiFinity?

Det avhenger av bettingoperatoren. Noen operatorer ekskluderer innskudd via e-lommebøker fra velkomstbonuser, men dette varierer. Reload-bonuser, cashback og freebet-tilbud er ofte mer inkluderende. Sjekk alltid bonusvilkårene for seksjonen om kvalifiserende betalingsmetoder for du setter inn penger. I tillegg kan du tjene MiPoints gjennom MiRewards-programmet, uavhengig av operatorens bonuspolitikk.

Hvorfor blokkerer norske banker betalinger til bettingsider?

Norge har et statlig spillmonopol der bare Norsk Tipping og Norsk Rikstoto har lov til å tilby pengespill. For å håndheve dette monopolet har myndighetene innført en betalingssperre (Payment Transaction Ban) som pålegger bankene å blokkere transaksjoner til utenlandske gamblingoperatorer. Bankene bruker MCC-koder (Merchant Category Code 7995) til å identifisere og stanse slike betalinger. E-lommebøker som MiFinity omgår dette fordi overføringen til lommeboken ikke er klassifisert som en gamblingtransaksjon.

Hva er forskjellen mellom MiFinity, Skrill og Neteller for norske spillere?

Den viktigste forskjellen er tilgjengelighet. Skrill og Neteller sluttet å behandle gamblingtransaksjoner for norske brukere i desember 2020. MiFinity er fortsatt fullt operativ i Norge og støtter NOK. I tillegg er MiFinity spesifikt designet for iGaming-bransjen, mens Skrill og Neteller er bredere betalingsplattformer. For norske spillere er MiFinity i praksis den eneste spesialiserte e-lommeboken som fungerer for betting i 2026.