MiFinity Multivaluta: Spar på Veksling når du Spiller Internasjonalt

I løpet av en vanlig bettinguke bruker jeg tre forskjellige valutaer: NOK for å holde oversikt over budsjettet mitt, EUR for de fleste europeiske operatorene, og GBP for et par britiske sider jeg er spesielt glad i. Før jeg forsto MiFinitys multivaluta-funksjon, vekslet jeg mellom disse valutaene for hver eneste transaksjon — og betalte vekslingsgebyr hver gang. På et år utgjorde det over 2 000 kroner i unødvendige kostnader. Så satte jeg opp separate lommebøker, og gebyrene falt dramatisk.

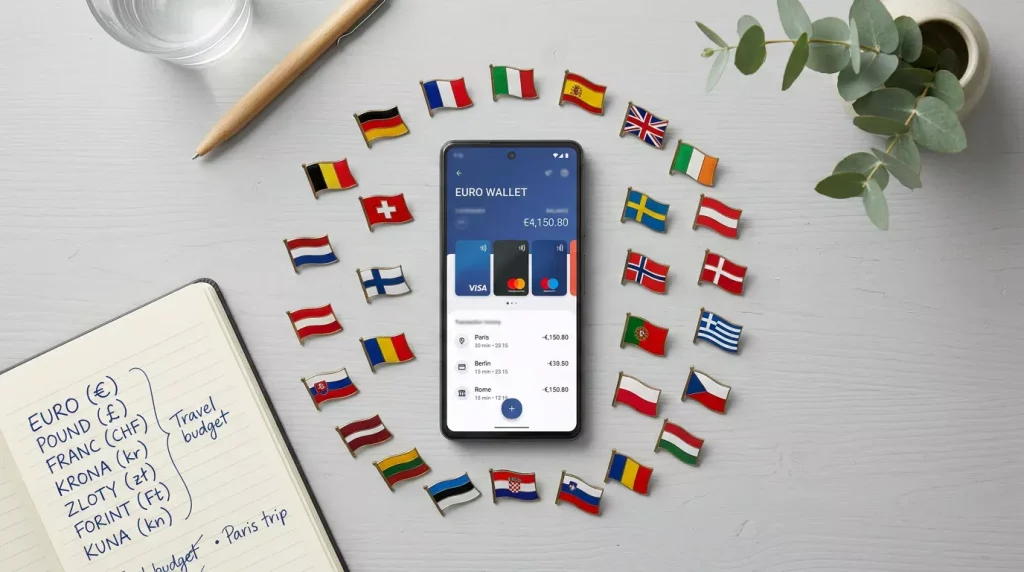

MiFinity lar deg opprette opptil 9 separate lommebøker i forskjellige valutaer innenfor en og samme konto. Med støtte for 18 valutaer totalt er dette et verktøy som er spesifikt designet for spillere som bruker operatorer i flere land. La meg vise deg hvordan det fungerer og hvordan du bruker det strategisk.

Slik Fungerer MiFinitys Multivaluta-funksjon

Tenk på det som å ha flere bankkontoer i ett grensesnitt, men uten den administrative byrden. Hver lommebok er uavhengig — den har sin egen saldo, sin egen valuta, og sine egne transaksjoner. Du kan flytte penger mellom lommebokene når du vil, men vekslingskursen og gebyret vises før du bekrefter.

Når du oppretter MiFinity-kontoen, får du en standardlommebok i valutaen du velger. De fleste norske spillere velger NOK, noe som er fornuftig for oversiktens skyld. Men så fort du begynner å spille hos operatorer som opererer i EUR eller GBP, bør du opprette tilleggslommebøker i disse valutaene.

Prosessen er enkel: i kontooversikten velger du «Legg til lommebok», velger valuta, og lommeboken er klar på sekunder. Det er ingen ekstra verifisering, ingen ventetid, og ingen kostnad for å opprette den. Pengene du fyller på i en spesifikk valuta går direkte til den riktige lommeboken uten mellomliggende veksling.

Et konkret eksempel: du har en NOK-lommebok og en EUR-lommebok. Når du gjør et innskudd hos en europeisk bettingside, velger du EUR-lommeboken som betalingskilde. Pengene overføres i EUR uten veksling — fordi de allerede er i riktig valuta. Når du tar ut gevinster fra den samme operatoren, lander pengene tilbake i EUR-lommeboken. Ingen veksling i noen retning.

Unngå Unødvendige Vekslingsgebyrer

Vekslingsgebyrer er den skjulte kostnaden som de fleste bettingspillere undervurderer. La meg vise deg regnestykket med et konkret eksempel.

Du setter inn 1 000 NOK hos en europeisk operator. Uten EUR-lommebok veksler MiFinity automatisk fra NOK til EUR. Paslaget er typisk 1-3 prosent, la oss si 2 prosent. Du mister 20 kroner. Når du tar ut gevinsten, veksles det tilbake fra EUR til NOK — ytterligere 2 prosent. Over 50 slike transaksjoner i året mister du omtrent 2 000 kroner bare i veksling.

Med en EUR-lommebok eliminerer du denne doble vekslingen fullstendig. Du fyller på EUR-lommeboken direkte — for eksempel via SEPA-overføring i EUR fra en norsk bank, eller ved å kjøpe en eVoucher i EUR — og opererer deretter i EUR hele veien. Veksling skjer bare en gang: når du til slutt vil flytte pengene tilbake til NOK for personlig bruk.

Det finnes et tredje scenario som mange overser: veksling på operatorens side. Selv om du sender EUR fra MiFinity, kan noen bettingsider konvertere til en annen intern valuta ved mottak. Denne vekslingen styres av operatoren, ikke av MiFinity, og vilkarene er ofte dårligere enn MiFinitys egne kurser. Løsningen er å sikre at bettingkontoen din er denominert i samme valuta som MiFinity-lommeboken du sender fra. De fleste operatorer lar deg velge valuta ved kontoopprettelse.

MiFinity støtter over 80 påfyllingsmetoder, og mange av dem lar deg velge hvilken valuta du fyller på i. Det betyr at du kan fylle på EUR-lommeboken direkte i EUR, uten å ga via NOK først. Virtual IBAN i EUR er spesielt effektivt før dette — du får en egen IBAN-adresse for EUR-lommeboken og overfører direkte. I Europa foretrekker 52 prosent av netthandlere nå digitale lommebøker, og denne trenden reflekterer nettopp den typen fleksibilitet som multivaluta-funksjon gir. For en detaljert gjennomgang av alle gebyrer, har jeg skrevet en egen guide til MiFinity-gebyrer og grenser.

Strategier for Smarte Valutavalg

Etter år med å optimalisere valutaoppsettet mitt har jeg landet på en strategi som balanserer enkelhet med kostnadseffektivitet.

Først: identifiser valutaene du trenger. Se på bettingsidene du bruker og noter hvilken valuta hver opererer i. De fleste europeiske operatorer bruker EUR, britiske bruker GBP, og noen nisjede bruker USD. Du trenger sannsynligvis to til tre lommebøker — ikke ni.

Deretter: bestem en primaerlommebok. For norske spillere er NOK det naturlige valget. Denne lommeboken er din «hjemmebase» — pengene du tar ut til bankkonto i siste instans går herfra. Alle andre lommebøker er operative kontoer for spesifikke formål.

Hvorfor NOK som hjemmebase? Fordi det gir deg den klareste oversikten over ditt faktiske forbruk. Når alle konsolideringer ender i NOK, ser du nøyaktig hvor mye du har brukt og vunnet i din egen valuta — uten at vekslingskurser forstyrrer bildet. Det gjør også skattemeldingen enklere, fordi du rapporterer i NOK uansett.

Tredje steg: sett opp påfyllingsruter for hver lommebok. EUR-lommeboken fylles på med SEPA-overføring i EUR eller via eVoucher i EUR. GBP-lommeboken fylles på med kortbetaling i GBP hvis mulig, eller via intern veksling fra NOK når beløpet er lite nok til at gebyret er akseptabelt.

Fjerde steg: konsolider jevnlig. Når du har gevinster i EUR- og GBP-lommebokene som du ikke planlegger å bruke til videre spill, veksle dem til NOK og flytt dem til hovedlommeboken. Gjør dette i større beløp for å minimere antall vekslinger — en engangs veksling på 500 euro er billigere prosentvis enn fem vekslinger på 100 euro.

Et tips før de som spiller på tvers av mange operatorer: hold en minimal buffer i hver operativ lommebok til enhver tid. Det gir deg fleksibiliteten til å agere raskt når en god odds dukker opp, uten å matte veksle først. Kris Deyanov i MiFinity har understreket at fremtidens betalinger i iGaming defineres av fleksibilitet og lokalisering — og multivaluta-funksjonen er et direkte uttrykk før den filosofien.

Valuta som Konkurransefortrinn

De fleste bettingspillere tenker på odds, markeder og bonuser når de optimaliserer. Færre tenker på valutastrategien sin, og det er der de taper penger uten å vite det. MiFinitys multivaluta-funksjon gir deg verktøyet — 9 lommebøker i 18 valutaer — men det er opp til deg å bruke det strategisk.

La meg sette det i perspektiv. Hvis du setter inn og tar ut 1 000 euro per måned hos en europeisk operator, og veksler både veier mellom NOK og EUR med et snitt på 2 prosent paslag per veksling, taper du 40 euro per måned — nesten 5 000 kroner i året. Med en EUR-lommebok reduserer du dette til en enkelt veksling når du konsoliderer, kanskje 500 kroner i året. Forskjellen mellom en spiller som veksler ved hver transaksjon og en som opererer direkte i riktig valuta, er tusenvis av kroner i året. Det er penger som bør være i lommeboken din, ikke i vekslingsgebyrer.

Hvor mange valutaer kan jeg ha i MiFinity?

Du kan opprette opptil 9 separate lommebøker i MiFinity, og selskapet støtter totalt 18 forskjellige valutaer inkludert NOK, EUR, GBP og USD. Hver lommebok er uavhengig med egen saldo og egne transaksjoner.

Hva er vekslingskursen MiFinity bruker?

MiFinity bruker markedskursen med et paslag som typisk ligger mellom 1 og 3 prosent. Den noyaktige kursen og gebyret vises før du bekrefter vekslingen, slik at du alltid vet hva transaksjonen koster før du godkjenner den.